a股有杠杆吗 存量房贷利率下调,为什么我的没有降到3.3%?

厦门国际银行与时代同向,牢牢把握省属金融机构的政治定位,以“做好五篇大文章”为基础、“加快发展新质生产力”为核心,升级开展产业专业化2.0工作,并将其作为推动科技金融、绿色金融、普惠金融、养老金融、数字金融及华侨金融等其他金融发展的纽带,产业专业化投放的重点产业包括新能源、数字制造、生物医药、人工智能等新质生产力代表产业,以及先进制造业、专精特新等产业链供应链优化升级重点领域。

10月25日,存量房贷利率调整正式落地,多数借款人已查询到调整后的房贷利率信息。同时,不少借款人也产生疑问,为什么下调后利率不一样?为什么没有降到最新利率水平?

问:哪里可以查询调整结果?

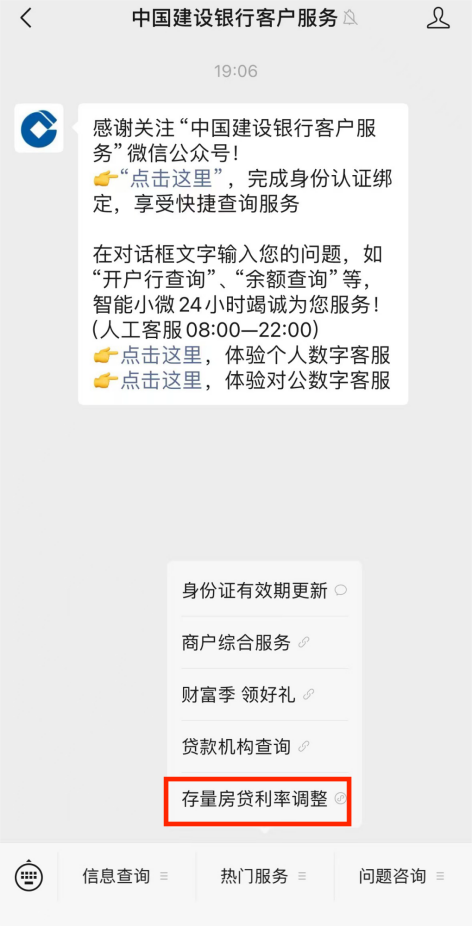

答:目前,多家银行已在手机App中设置存量房贷专属模块、滚动信息栏、广告弹窗、置顶窗口等查询入口,借款人也可通过搜索栏直接搜索“存量房贷利率调整”进行查询,部分银行可在微信公众号进行查询。此外,多家银行通过短信通知的形式告知借款人存量房贷利率调整结果。

例如:

工商银行App

农业银行App

中国银行App

建设银行App

建设银行客户服务微信公众号

多数银行回应,大部分存量房贷利率已于10月25日自动完成调整,且绝大多数借款人不需要提交额外申请或办理相关手续。

但不同城市、不同银行调整进度略有差异,此次批量调整总体将于10月31日前完成。

问:为什么下调后利率不一样?

答:浮动房贷利率由“5年期以上LPR+加点”组成,本次仅调整“加点”部分,不涉及LPR的调整。

LPR仅在重定价日进行调整,并调整至当时最新的LPR。不同借款人的重定价日不同,通常为每年1月1日或贷款发放日,借款人可通过贷款合同查询,重定价周期为1年。

近两年来人民银行已对5年期以上LPR进行多次调整:

2023年6月20日,5年期以上LPR调整至4.2%;

2024年2月20日,5年期以上LPR调整至3.95%;

2024年7月22日,5年期以上LPR调整为3.85%;

2024年10月21日,5年期以上LPR调整为3.6%。

这就导致不同借款人贷款利率中的LPR存在差异,目前来看,有4.2%、3.95%、3.85%、3.6%四种情况。

例如,贷款重定价日在1月1日至2月19日(含)之间的借款人,目前LPR为4.2%;重定价日在2月20日至7月21日(含)之间的借款人,目前LPR为3.95%。以此类推。

虽然本次调整后的利率都是按LPR-30BP计算,但由于LPR的值不同,调整后相应的利率分别为3.9%、3.65%、3.55%、3.3%。因此,每位借款人的房贷利率下降幅度也不完全一样。

等到贷款重定价日进行LPR重定价后,若当前LPR保持不变,那么借款人的贷款利率将调整至同一水平。

问:银行批量调整利率后,何时按调整后的利率来算利息?

答:对于符合此次批量调整利率政策的存量住房贷款,将于调整当日(10月25日)开始按调整后的利率执行,调整前利息还按原利率计算。

问:我们当地目前新发放的房贷利率已降至3%(LPR-60BP),为什么我最低只能调到3.3%?

答:按照此次批量调整存量房贷利率的有关政策和要求,对于利率高于LPR-30BP的存量住房贷款,最多下调到LPR-30BP(北京、上海、深圳等地区二套房贷款除外),并不是下调到新发放贷款利率水平。

此外,北京、上海、深圳等地区二套存量房贷利率只能调整至当地相应政策下限。具体来看,目前,北京五环内二套房贷款利率下限为LPR-5BP,五环外为LPR-25BP;上海自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区二套房贷款利率下限为LPR-25BP,其他区为LPR-5BP;深圳二套房贷款利率下限为LPR-5BP。

问:如果已经预约了提前还款,还可以享受此次利率下调的政策优惠吗?

答:各家银行要求略有不同,需借款人主动与贷款行联系了解具体信息,或查询贷款行相关公告。

以工商银行为例,主要分三种情况:

情况一:如尚未完成扣款,借款人可撤销提前还款申请,只要符合此次调整条件,即可进行利率调整;

情况二:如已完成部分提前还款扣款,只要符合此次调整条件,剩余本金部分可进行利率调整;

情况三:如全部贷款已结清a股有杠杆吗,则无法进行利率调整。